定期保険

定期保険とは、あらかじめ保険期間が決まっていて、その期間内に死亡または高度障害状態になったときに保険金が支払われる生命保険です。

定期保険の“定期”というのは、期間が定まっているという意味です。

また定期保険は掛け捨てという話を聞いたことがあると思いますが、基本的に貯蓄性はありません。

定期保険の“定期”というのは、期間が定まっているという意味です。

また定期保険は掛け捨てという話を聞いたことがあると思いますが、基本的に貯蓄性はありません。

TYPE01

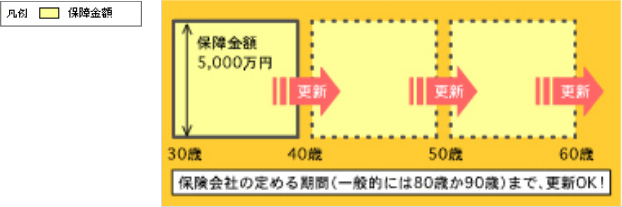

更新型定期保険

仕組み

保険金支払

万一の場合、一時金で支払われます。保険金額

保険期間満了まで、保険金額は一定です。 保険期間終了後は、保険会社の定める期間まで更新できます。保険料

更新の都度、更新時の年齢および保険料率で再計算されます。

保険期間が短いほど、保険料は安く設定されています。

更新時に、健康告知や診査は必要ありません。

更新時にはその時点での年齢及び保険料率で保険料が再計算されるため、保障額が更新前と同じならば、一般的に保険料が上がります。

TYPE02

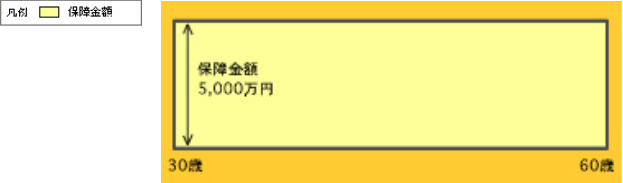

全期型定期保険

仕組み

保険金支払

万一の場合、一時金で支払われます。保険金額

保険期間満了まで、保険金額は一定です。解約返戻金

解約返戻金は基本的にはありません。

更新がないので、保険料が途中で上がることはありません。

保険期間満了後も保障を継続する場合は、健康告知または診査が必要になります。

また、保険料も再計算されます。

更新型(TYPE:1)に比べて、当初の保険料が割高になります。

TYPE03

進減定期保険

仕組み

保険金支払

万一の場合、一時金で支払われます。保険金額

毎年、一定額もしくは一定割合で保険金が減っていきます。 減り方は、取扱い保険会社によって様々ですのでご注意下さい。解約返戻金

解約返戻金は基本的にはありません。

通常、必要保障額は年々減っていくと言われます。この必要保障額に合わせた形で保障を準備することができるため、低廉な保険料で保障を準備することができます。

TYPE04

収入保障保険

仕組み

保険金支払

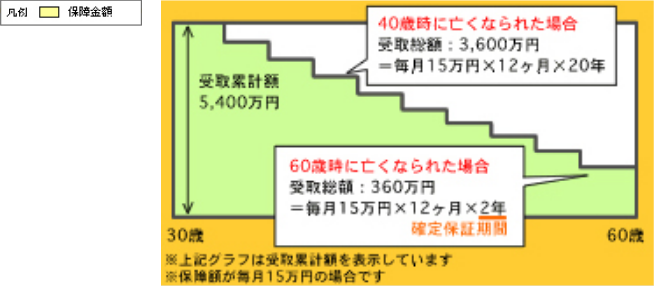

亡くなられた時点から保険期間満了まで、毎月もしくは毎年一定額が年金形式で支払われます。 (※一時金受取も可能です) 確定保証期間(保険会社により1年~10年)分は必ず保険金が支払われます。左の例では2年の確定保証期間があり、60歳時に亡くなられた場合その後2年間支払われます。保険金額

保険期間満了まで一定です。

通常、必要保障額は年々減っていくと言われます。この必要保障額に合わせた形で保障を準備することができます。受取方法が毎月もしくは毎年です。低廉な保険料で合理的に保障を準備することができます。毎月(もしくは毎年)、一定額の収入が確保されます。