がん保険

がん保険とは、がんのみを対象として保障を行うものです。がんと診断された場合や、がんにより治療を受けた場合に給付金が支払われる商品が多いです。

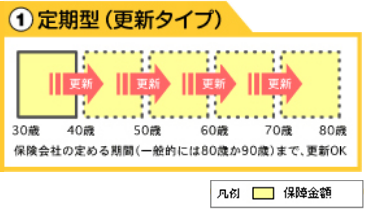

まず、保険期間を決めましょう

・ある一定期間、できるだけお手頃に保障を準備したいという場合に適した掛け捨て型。保障期間=保険料払込期間となります。

・更新ごとに保険料が見直されます。

・更新時に健康告知や診査は必要ありません。

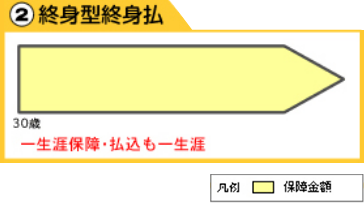

・一生涯の保障を準備でき、途中で保険料が上がることはありません。

・保険料の払込は一生涯必要です。

・保険会社・商品によって、解約返戻金のあるものとないものがあります。

・解約返戻金のある方が保険料は高くなります。

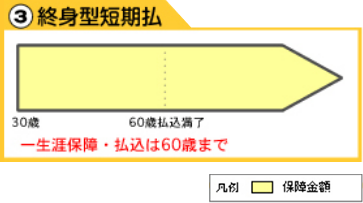

・60歳、65歳までといったように所定の時期まで払い込めば、その後は一生涯の保障が続きます。途中で保険料が上がることはありません。

・終身払に比べて毎月支払う保険料負担は高くなります。

・保険会社・商品によって解約返戻金のあるものとないものがあります。

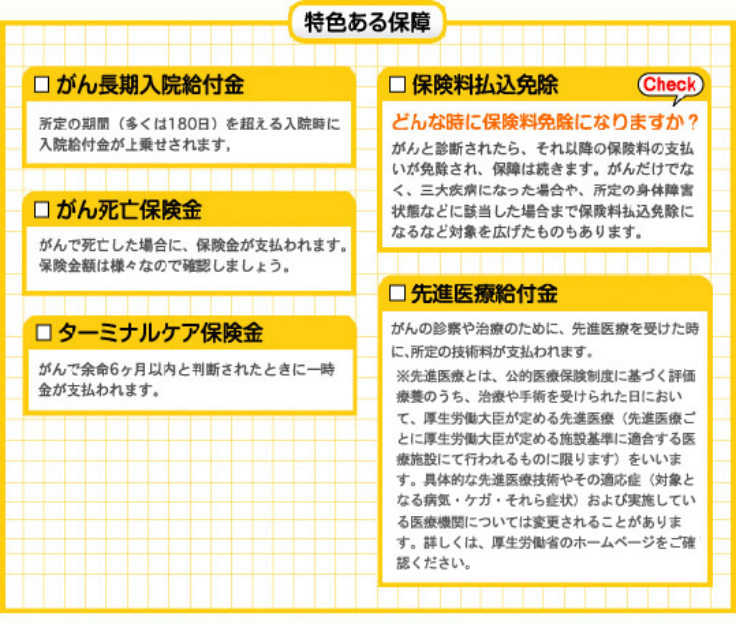

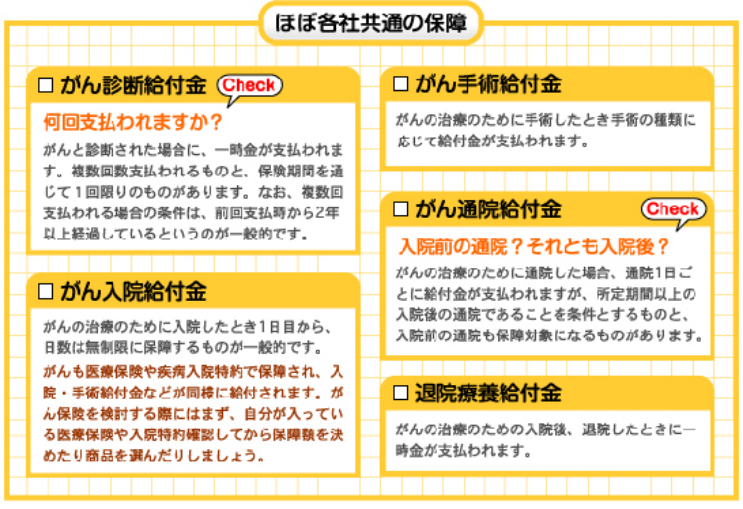

必要な保障内容を選びましょう

多くのがん保険で、がんと診断されたときの一時金、がんによる入院給付金、がん手術給付金などが支払われます。

これを基本に、さらに高度先進医療での治療を行った際に給付金が支払われるものや、タバコを吸わない人の保険料が割り引かれるもの、ホスピス治療の保障が含まれるものなど、様々なバリエーションのがん保険が販売されています。

そこで次に、がん保険でどんな保障を準備することができるのかを見て、自分はどの保障がほしいかを考えてみましょう。

ここではあくまでも一般的な説明にすぎません。実際支払われる給付金の名称や金額、支払対象となる保険事故などは保険会社によって異なります。加入をご検討される際には、必ず対象となる保険会社の内容をご確認ください。

◆上皮内新生物は保障に含まれますか?

上皮内新生物とは、ごく早期のがんのこと。

粘膜上部の層である上皮の内側にがんがとどまっている状態で、切除すれば治ります。

この上皮内新生物が支払対象になるかならないか、大きく異なりますので確認しましょう。

◆主たる被保険者が亡くなった場合、家族の契約は?

家族の保障を一つにまとめることができる家族型。

保険料が割安になる、子どもは何人でも保険料は変わらないなどの理由から家族型を利用する方も多いと思いますが、主たる被保険者が亡くなった場合、その後の妻や子の保障はどうなるでしょうか?

保障が消滅して加入し直さなければならないケースもあれば、保険料免除になって保障が継続されるケースもあり、要チェックです。