貯蓄型保険

貯蓄型保険とは、万が一のときに備えながら、将来のための貯蓄ができる保険のことを言います。

保険が「万が一のときの備え」になることは分かりやすいと思います。医療保険では病気やケガのときに保障を受け取れますし、死亡保険では亡くなったときに残された家族が保険金を受け取れます。

しかし、保険が「将来のための貯蓄」になるというのは、いったいどういうことでしょうか。具体的な例をもとに見ていきましょう。

たとえば、貯蓄型保険の代表的なものとしては、終身保険が挙げられます。

終身保険は、亡くなったときや重い障害を負ったときに保険金を受け取れるという保障の側面と、満期時や解約時に満期保険金・解約返戻金としてお金を受け取れるという貯蓄の側面を持っています。

保障内容や加入してからのタイミングによっても異なりますが、この満期保険金や解約返戻金が支払った保険料と同等、もしくはそれ以上の金額であることも少なくありません。

このように、万が一のときの保障だけではなく、貯蓄に近い用途にも活用できる内容を備えている保険が「貯蓄型保険」と呼ばれているのです。

貯蓄型保険には具体的にどのような種類があるのでしょうか。

それぞれ見ていきましょう。

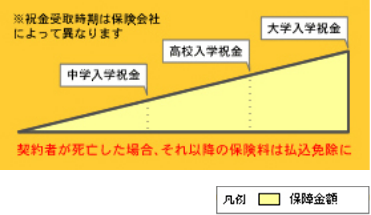

子供の保険・学資保険

≪契約者が死亡した場合、それ以降の保険料は払込免除に≫

これが、”学資金を保険で貯蓄”の最大のメリットと言えるでしょう。ここが保険の特徴で、必ず学資金を準備することができます。その他にも、万一お子さまが死亡された場合、既払込保険料が払い戻されるものや死亡保険金が支払われるものがあります。

プラン選びのポイント

Point01

途中のお祝い金は必要ですか?満期保険金(多くが18歳満期か22歳満期から選択)を受け取るタイプと、満期保険金の他に中学や高校入学など所定の時期にも祝金が受け取れるタイプがあります。総払込保険料に対して受取総額が多くなる(=貯蓄性が高い)のは前者のタイプですが、学資金のかかる入学時期ごとにまとまった資金が受け取れる後者の商品も人気があります。

Point02

育英年金や子供の入院保障は必要ですか?

保障性が高まり、貯蓄性は低くなります。

契約者(多くはお父さん)が死亡後の養育費として、育英年金を毎年受け取れるものもあります。その他こどもの入院保障をプラスできるものなどもありますが、保障を充実させる分、貯蓄性は低くなります。

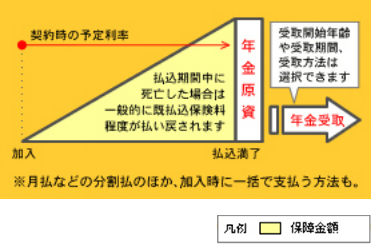

年金保険

“老後に備えて保険で貯蓄”するための商品です。高齢化・少子化が進んで公的年金制度に対する不安が高まっている現在、個人年金保険へのニーズが強まっています。契約時に定めた一定の年齢から年金が受け取れます。

01.定額年金保険

将来の年金額が加入時に確定します。受取額が確定しているので安心な半面、資産運用の利回りが一時期と比べ低い現在は、”増やす”という点であまりメリットがありません。

年金受取方法については、保険会社が提示する選択肢の中から選択できます。

年金受取方法のいろいろ

確定年金

設定した期間中、年金を受け取れます。受取期間中に死亡した場合は、残りの期間分は、一時金または年金で支払われます。

保証期間付終身年金

生きている限り年金を受け取ることができます。保証期間中に死亡した場合、残りの保証期間分は一時金または年金で支払われます。

保証期間経過後に死亡した場合、その時点で年金終了となります。

夫婦年金

被保険者およびその配偶者のいずれかが生きている限り年金を受け取ることができます。どちらも亡くなった時点で年金終了となります。

プラン選びのポイント

Point01

予定利息は?満期保険金(多くが18歳満期か22歳満期から選択)を受け取るタイプと、満期保険金の他に中学や高校入学など所定の時期にも祝金が受け取れるタイプがあります。総払込保険料に対して受取総額が多くなる(=貯蓄性が高い)のは前者のタイプですが、学資金のかかる入学時期ごとにまとまった資金が受け取れる後者の商品も人気があります。

Point02

個人年金保険料控除が適応されますか?個人年金保険料税制適格要件を満たす場合、保険料控除を受けることができ、所得税は最高40,000円、住民税は最高 28,000円が所得控除されます。

個人年金保険料税制適格要件

1.年金受取人が契約者またはその配偶者

2.年金受取人は被保険者と同一者

3.保険料払込期間が10年以上

4.年金の種類が確定年金(有期年金)の場合、年金支払開始日における被保険者の年齢が60歳以上で、かつ、年金支払期間は10年以上であること。

この記載は2013年4月現在の税制に基づく一般的な取り扱いについて記載しています。

税務上の取り扱いが税制改正などで変更となることがありますので、ご注意ください。

また個別の取扱い等につきましては、所轄の税務署等にご相談ください。

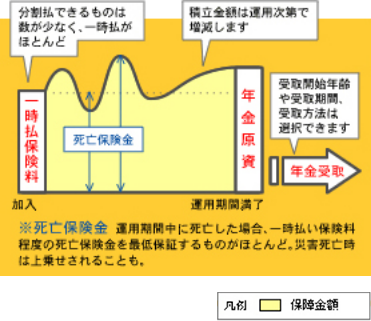

02.変額年金保険

保険料の運用次第で将来受け取れる年金額が増減する年金保険。

保険会社が用意した複数の「特別勘定」の中から自分で種類や割合を組み合わせて保険料を運用する、投資信託に似た商品です。

運用次第では大きく増やせる可能性もあるので最近注目を集めています。

もちろん運用がうまくいかなければ逆に元本(払込保険料)割れすることもありますから、仕組をよく理解して上手に利用しましょう。

また、死亡保険金があるので、死亡しても相続財産を減らすことがありません。

投資先として選択できる特別勘定の数・種類は様々

生命保険控除

◆保険会社は各特別勘定ごとに、契約者から預かった資産を投資信託などで運用します。

◆特別勘定の数が豊富な保険商品もあれば、ごく限られていて、ほぼ保険会社におまかせという商品もあります。自分で考えて積極的に運用したいのか、手間は少ない方がいいと考えるのか、自分の希望に合わせて、またこれまでの運用実績を参考にするなどして商品を絞っていきましょう。

プラン選びのポイント

Point01

将来の年金を保障してほしいですか?もともとは元本割れリスクのある変額年金ですが、リスクを嫌う人向けに、どんなに運用がうまくいかなくても、一定の範囲内で元本が保証される商品が人気を集めています。一番多いのは年金受取総額で一時払保険料を保証するというもの。ちなみに、保証のある商品は諸経費(下記参照)が高い傾向があり、また特別勘定の数も限られている場合が多いという点を頭に入れておきましょう。

Point02

諸経費はどれくらい?払った保険料から、様々な名目で費用を負担しなければなりません。この差し引かれる分を上回る運用成果が出せないと収益が出ませんから、年に何%費用がかかるのか必ずチェックしましょう。また、契約から一定期間(7年から10年程度)経過する前に解約した場合も、解約控除として一定割合を差し引かれてしまいます。短期の解約を極力避けるためにも、余裕資金を充てましょう。

低解約返戻金型終身保険

低解約返戻金型終身保険は、貯蓄型保険のなかでも特にメジャーなものだと言えるのではないでしょうか。

特徴としては、通常の終身保険と比較して、加入してから一定期間、解約返戻金の金額が抑制されていることです。

しかし、そのぶん①毎月の保険料が抑制されている、②一定期間を過ぎてから解約返戻金が一気にアップする、といったメリットを備えています。

終身保険のなかでもリーズナブルな保険料で、万が一のときの保障と将来のための貯蓄を準備できる使い勝手の良さが人気の秘密と言えるかもしれません。

ただし、加入してから早くに解約してしまった場合、解約返戻金は全くないか、あってもごく僅かとなっています。その点には注意が必要です。

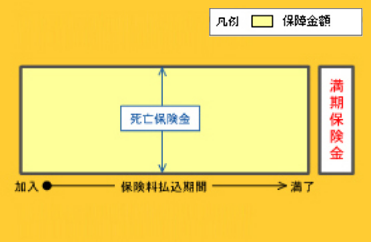

養老保険

養老保険とは、万が一のときの保障を備えながら、満期のときに満期保険金を受け取れるタイプの保険です。

満期までの間、万が一のことがあれば死亡保険金を家族に届けることができますし、無事に過ごせれば満期保険金としてまとまったお金を受け取ることができます。

この満期保険金を貯金だと考えれば、将来に向けた資産作りに活用できるという意味で、まさしく貯蓄型保険の一種だと言えるでしょう。

≪仕組み≫

★保険期間満了時に、死亡保険金額と同額の満期保険金を受け取れます。

★保険期間中に死亡した場合は、死亡保険金が支払われます。

★一時払にすると、分割払に比べてより貯蓄性が高まります。

学資保険

学資保険とは、子どもの学費を確保するための保険です。

保障内容としては、契約時に設定した子どもの学費が大きくかかる時期に、「入学祝い金」や「満期学資金」といった名目でまとまった保険金を受け取れるというもの。

基本的には子どもが大学に入学すると思われる時期に満期を設定し、そのときに給付される満期保険金を大学の入学金や学費などに充てるケースが多くなっているようです。

将来的に必要となる子どもの学費を用意するための貯蓄型保険だと言えるでしょう。

個人年金保険

個人年金保険とは、一定期間まで保険料を払い込む代わりに、60歳~65歳のうちいずれかのタイミングから、10年~15年かけて年金形式で保険金を受け取れるという保険です。

原則的に保険金が一括で受け取れるわけではなく、年金形式で毎年一定の保険金を長期にわたって受け取れるというところがポイントになります。

主に老後資金の準備に活用されることの多い貯蓄型保険の1つです。

定期保険特約

定期保険特約とは、基本となる保障(主契約)に「定期保険」を「特約(オプション)」という形で追加する掛け捨て部分のことをいう。定期保険とは、一定の期間だけ保障がなされるという保険である。

具体的には、一定の保険期間内に被保険者が死亡した場合や保険会社所定の高度障害状態になった場合に保険金が支払われる。

保険期間中であれば、どの時点で死亡した場合でも死亡保険金が同額というのが一般的である。

特約とは、主契約に任意で付加する特別な約束のことをいう。

特約は主契約に付随するものなので、主契約が満了になると特約の保障期間も終了してしまう点には注意が必要である。

生存給付金付定期特約

生存給付金付定期保険は、2年や3年など一定期間毎に生存給付金が受け取れる機能が付いた定期保険をいいます。

これは、契約時に定めた保険期間中に 被保険者 が死亡した(高度障害になった)時には、普通の定期保険と同様に 定額の「 死亡保険金 ( 高度障害保険金 )」が受け取れます。